Mutter Staat zwischen Fürsorge und Verantwortung

Er ist ein wichtiger Pfeiler unserer Gesellschaft und eine grosse Last auf den Schultern des öffentlichen Haushalts: ein Überblick über die Dimensionen unseres Sozialstaates.

Am 6. Mai 1795, in Zeiten grosser Not, betraten die Friedensrichter im südenglischen Speenhamland bei Newbury sozialpolitisches Neuland.1 Sie beschlossen, dass der armen Landbevölkerung unabhängig ihrer Einkünfte ein Minimaleinkommen garantiert werden sollte. Diese an den Brotpreis gekoppelte Armenhilfe wurde – obwohl nie gesetzlich festgelegt – in mehreren Grafschaften übernommen und als Speenhamland-Gesetz bekannt. Das «Recht auf Lebensunterhalt» sollte schon bald Wirkung zeigen, allerdings kaum wie beabsichtigt. Die Armenhilfe wurde zu einer indirekten Subvention der Grundbesitzer. Diese konnten zu niedrigsten Löhnen Arbeiter einstellen, welche wiederum kein Interesse daran hatten, ihre Arbeitgeber zufriedenzustellen. Während Löhne und Produktivität immer tiefer sanken, fanden sich weite Teile der Landbevölkerung in der Abhängigkeit wieder. Die Ursachen und Folgen des Speenhamland-Systems entfachten kontroverse Debatten um öffentliche Hilfeleistungen und beeinflussten das Denken der klassischen Nationalökonomen nachhaltig.

Kaum jemand würde die geschaffenen Sozialwerke in der Schweiz als wichtige Pfeiler unserer Gesellschaft heute noch in Frage stellen. Dennoch geht bereits aus dieser historischen Anekdote hervor, dass öffentliche Hilfeleistungen auch Schattenseiten aufweisen können. Individuen reagieren systematisch auf Anreize, wie sie unter anderem durch soziale Sicherungssysteme gesetzt werden – mit den entsprechenden Folgen für die Gesellschaft.

Die ökonomische Theorie unterscheidet zwei Sozialstaatstypen, die nach ihren Gründervätern als Beveridge- und Bismarck-Systeme bekannt wurden. Erstere, durch Steuern finanzierte Modelle, sehen in der sozialen Sicherheit eine Staatsaufgabe. Alle Bürger sollen unabhängig ihrer Stellung und im selben Ausmass vor den sozialen Risiken geschützt werden. Im Gegensatz dazu stützen sich Bismarck-Systeme bei der Finanzierung primär auf Sozialabgaben, wobei das Versicherungsprinzip eine Verbindung zwischen Beitrag und Leistungsanspruch schafft. Historische Gegebenheiten führten dazu, dass in den nordeuropäischen Ländern mehrheitlich das Beveridge-System, in den mitteleuropäischen Ländern vornehmlich das Bismarck-System anzutreffen ist.2 In absoluter Reinform ist allerdings keines der beiden Systeme in einem Land vorzufinden.

Der schweizerische Sozialstaat beruht auf keinem bestimmten Konzept, sondern kann als historisch gewachsenes Resultat von politischen Auseinandersetzungen betrachtet werden.3 Jedem Einwohner soll in jeder Lebenslage, unabhängig von sozialer Stellung, Alter oder Tätigkeit, der Lebensunterhalt angemessen gewährleistet werden. Die schweizerischen Sozialwerke bestehen einerseits aus beitragsfinanzierten staatlichen (Pflicht-)Versicherungen, welche soziale Risiken wie Alter, Invalidität oder Krankheit absichern. Andererseits existieren aber auch soziale Ausgleichsinstrumente wie die Sozialhilfe oder die Ergänzungsleistungen zur AHV und IV. Diese Transfers werden durch allgemeine Steuermittel finanziert und sollen den Existenzbedarf sichern.

Anhaltend steigende Sozialausgaben

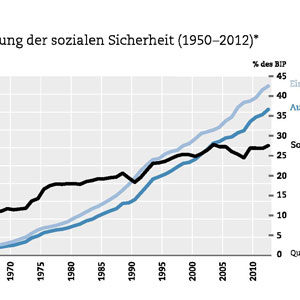

Die Gesamtrechnung der sozialen Sicherheit zeigt ein klares Bild (Abbildung 1):

Seit Einführung der AHV 1948 sind die Ausgaben für die soziale Sicherheit in der Schweiz markant angestiegen und erreichten im Jahr 2012 knapp 163 Milliarden Franken. Mit dem historisch gewachsenen Ausbau des Sozialstaates ist auch die Sozialausgabenquote (Verhältnis von Sozialausgaben und Bruttoinlandsprodukt) von 7,6% (1950) auf 27,5% (2012) angestiegen. Die Einnahmen liegen in der Regel deutlich über den Ausgaben, was allerdings nicht zu falschen Schlüssen verleiten sollte. Der Grund für die Überschüsse liegt hauptsächlich in den angesparten Geldern der beruflichen Vorsorge. Mit dem Renteneintritt der geburtenstarken Jahrgänge dürfte die Divergenz abschmelzen.

Von den Ausgaben für die Sozialleistungen (rund 147 Milliarden Franken)4 entfallen drei Viertel auf beitrags- oder prämienfinanzierte Sozialversicherungen, 7,6% gehen auf das Konto von bedarfsabhängigen Sozialleistungen. Trotz der Dominanz des Versicherungsprinzips nehmen die bedarfsabhängigen Leistungen in der Schweiz einen immer höheren Stellenwert ein. Weitere 7,1% respektive 9,6% der Ausgaben entfallen auf übrige Versicherungen/Lohnfortzahlungen und staatliche Subventionen.

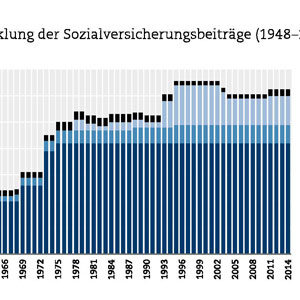

Die Einnahmen (rund 189 Milliarden Franken) stammen zu 65% aus Sozialversicherungsbeiträgen der Arbeitnehmer und Arbeitgeber. Diese stiegen von 4% des Bruttolohnes (1948) auf zwischenzeitlich 13,1% und liegen heute bei 12,5% (Abbildung 2). Darüber hinaus dienten fast alle Erhöhungen der Mehrwertsteuer der letzten Jahre zur Finanzierung der Sozialversicherungen. 24,4% der gesamten Einnahmen stammen von der öffentlichen Hand, rund 10% entfallen auf Vermögenserträge.

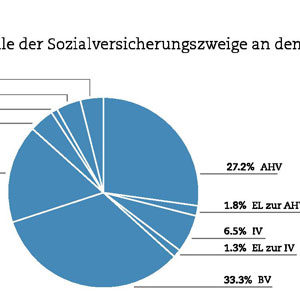

Abbildung 3 zeigt die einzelnen Anteile der Sozialversicherungszweige an den Ausgaben aller Sozialversicherungen 2012 (total 142 Milliarden Franken). Über die Zeit zeigt sich, dass zum grossen Wachstum bei den Sozialleistungen insbesondere die Leistungen im Alter und die Gesundheitskosten beigetragen haben (Abbildung 4).

Das AHV-Umlageergebnis rutschte 2014 in die roten Zahlen, und gemäss den Prognosen des Bundesamts für Sozialversicherungen wird sich dieser Trend noch verstärken. Die finanzielle Lage der IV hat sich dank diverser Revisionen stabilisiert, saniert ist sie allerdings nicht. Bei der beruflichen Vorsorge ist der Umwandlungssatz von den ökonomischen Realitäten weit entfernt. Auch in anderen Zweigen wie den Gesundheitskosten, Prämienverbilligungen oder Ergänzungsleistungen werden im Jahresrhythmus neue Rekordwerte gemessen. Fest steht: die Ausgaben für die soziale Sicherheit steigen ungebremst und konnten in den vergangenen Jahren nur dank allgemeiner Wohlstandssteigerung (Wirtschaftswachstum) und höheren Lohnbeiträgen und Steuern finanziert werden.

Die Leistung des Sozialstaates

Trotz der angespannten Finanzlage sollte nicht vergessen gehen, dass der Ausbau des Sozialstaates massgebend dazu beigetragen hat, die Lebensverhältnisse grosser Teile der Bevölkerung zu verbessern. Die Konzeption eines umfassenden Sozialversicherungsschutzes spielte dabei eine zentrale Rolle in der weitgehenden Lösung der «sozialen Frage».5 Die bekannten Indizes zeigen denn auch immer wieder, wie gleichmässig (und bemerkenswert stabil) die Schweizer Einkommen im internationalen Vergleich verteilt sind.6 Der Sozialstaat erfüllt einerseits eine einkommenssichernde Funktion. Staatliche Transfers (AHV, Sozialhilfe, Ergänzungsleistungen zur AHV/IV etc.) garantieren in jeder Lebenslage ein gewisses Mindesteinkommen und bieten einen wirksamen Schutz vor Armut. Vom Sozialstaat gehen andererseits aber auch Verteilungswirkungen aus. Insbesondere die AHV weist einen starken Umverteilungseffekt zugunsten der unteren Einkommensschichten aus. Eine entsprechende Wirkung haben auch sämtliche bedarfsabhängigen Sozialleistungen, die durch den allgemeinen Staatshaushalt finanziert werden.

Bei der Vermögensverteilung ist die Ausgangslage – zumindest auf den ersten Blick – eine andere. Inzwischen ist allerdings längst klar, dass die äusserst ungleiche Verteilung der Vermögen hauptsächlich auf statistische Gründe zurückgeführt werden kann. Wesentliche Teile des Vermögens (BVG, Immobilien und zukünftige AHV-Renten) werden durch die entsprechenden Steuerstatistiken nämlich nicht oder unvollständig erfasst. Die leistungsstarken Sozialversicherungen ersetzen geradezu die private Ersparnisbildung für die Vorsorge. Anders ausgedrückt: gerade weil es aufgrund der ausgeprägten sozialen Solidarität im Schweizer Sozialstaat nicht nötig ist, vorsorgend Geld auf die Seite zu legen, sind die Vermögen weiter Bevölkerungskreise so gering.

Verdrängungseffekte

Der sowohl absolut als auch relativ stark gewachsene So-zialstaat stellt die Politik und die Gesellschaft als Ganzes vor grosse Herausforderungen. Finanzielle Engpässe zeichnen sich aufgrund der demographischen Entwicklung insbesondere in der Altersvorsorge ab. Die Lebenserwartung der Rentnerinnen und Rentner bei Eintritt in die AHV stieg seit 1948 bei den Frauen von 13,7 auf 22,1 Jahre, bei den Männern von 12,1 auf 19,1 Jahre. Erhöht wurde das gesetzliche Rentenalter der Männer trotzdem nie, jenes der Frauen sogar gesenkt. Finanzieren heute noch rund 3,5 Erwerbstätige einen Rentner, werden es 2050 weniger als zwei sein.7 Vorbote dieser Entwicklung sind die geburtenstarken Jahrgänge der Babyboom-Generation, die seit knapp einem Jahrzehnt in Wellen das Rentenalter erreichen. Eine damit einhergehende Zunahme der Pflegebedürftigen führt zusätzlich zu steigenden Kosten im Gesundheits- und Pflegebereich.

Die Ausgabendynamik führt unweigerlich zu einem Druck auf der Einnahmenseite. Wie zuvor bereits angesprochen, schlägt sich dies auch in der Entwicklung der Sozialversicherungsbeiträge nieder. Allerdings üben höhere staatliche Zwangsabgaben in einer zunehmend kompetitiven, globalisierten Wirtschaft negative Effekte auf die Standortattraktivität und Beschäftigung aus. Gerade in Zeiten der Frankenstärke fällt tiefen Lohnnebenkosten eine wichtige Bedeutung zu. Zur Herausforderung wird das Ausgabenwachstum jedoch auch für die öffentliche Hand. Im Jahr 1990 wendeten Bund, Kantone und Gemeinden total rund 41% der Ausgaben für die Bereiche Gesundheitswesen und Soziale Sicherheit auf. Im Jahr 2012 waren es bereits rund 46%.8 Die OECD schätzt, dass bei gleichbleibenden Ansprüchen bis ins Jahr 2050 zusätzliche 10% des BIP für Altersvorsorge, Pflege und Gesundheitswesen benötigt würden.9 Das überproportionale Wachstum dieser Bereiche führt zu problematischen Verdrängungseffekten zulasten anderer öffentlicher Aufgaben. Gerade aus wachstumspolitischer Sicht ist es gefährlich, wenn Bereiche wie die Infrastruktur oder Bildung mehr und mehr verdrängt werden.10 Zusätzlich wird die Effektivität der bestehenden Schuldenbremse geschwächt, wenn immer grössere Teile des Budgets zweckgebunden benötigt werden. Sozialausgaben, die nicht durch Einnahmen gedeckt sind, führen im Regime der Schuldenbremse zwangsläufig zu Kürzungen in anderen Ausgabenbereichen. Umso wichtiger wäre es, Sozialversicherungssysteme institutionell so auszugestalten, dass eine nachhaltige Finanzierung erreicht und damit auch nachhaltige Staatsfinanzen ermöglicht werden.

Sozialpolitik in der Verflechtungsfalle

Während der Bund grundsätzlich für die Sozialversicherungen zuständig ist (Art. 111 ff. BV), liegen die Bedarfsleistungen in der Kompetenz der Kantone und Gemeinden. Eine effiziente Aufgabenzuordnung hat sich dabei an den Grundprinzipien der Subsidiarität und der fiskalischen Äquivalenz zu orientieren. Wer eine öffentliche Leistung erbringt und diese finanziert, muss auch über die nötigen Kompetenzen zur Steuerung verfügen. Gemischte Zuständigkeiten kranken an fehlenden Anreizmechanismen und führen regelmässig zu ineffizienten und teuren Lösungen, anhaltendem Reformstau und intransparenten Lastenverschiebungen. Nicht zuletzt Sozialwerke stecken aber mitunter in einer solchen institutionellen Verflechtungsfalle. Erwähnt sei das Beispiel der Ergänzungsleistungen zur AHV und IV (EL), die als komplexe Verbundaufgabe von Bund und Kantonen getragen werden. Obwohl die Kantone den Grossteil der EL-Kosten stemmen, verfügen sie aufgrund der klaren Bundesgesetzgebung über praktisch keine Steuerungsmöglichkeiten. Während die Kosten Jahr für Jahr steigen, verhindert das Geflecht an Zuständigkeiten und Finanzierungsmechanismen längst nötige Reformen. Und sollte man sich nach zähem Ringen doch noch auf Massnahmen zur Kostensenkung einigen, heisst das noch lange nicht, dass die Einsparungen dann auch tatsächlich derjenigen Staatsebene zugute kommen, die für den entsprechenden Aufgabenbereich verantwortlich ist und die Finanzierung trägt.

Neben der Verflechtungsproblematik ist in den vergangenen Jahren auch eine schleichende Zentralisierung in der So-zialpolitik (und anderen Bereichen) festzustellen.11 So wird oft argumentiert, zentralistische Lösungen seien nötig, um der Zunahme an Komplexität, Koordinationsbedarf und Ungleichbehandlung im föderalen Sozialstaat entgegenwirken zu können. Insbesondere bei Bedarfsleistungen wird vermehrt der Weg über Bundes(rahmen)gesetze beschritten. Die Liste an entsprechenden Harmonisierungsvorstössen ist lang. Gefordert werden unter anderem ein Bundesgesetz für die Sozialhilfe, die Harmonisierung der Alimentenbevorschussung, eine bundesgesetzliche Definition des Existenzminimums oder die Einführung von Ergänzungsleistungen für Familien auf Bundesebene. Der Föderalismus wird damit untergraben, Finanzdisziplin und Spielraum für Politikexperimente bleiben auf der Strecke.

Sozialhilfe als letztes Netz

Als letztes Netz im System der sozialen Sicherheit kommt die Sozialhilfe zum Tragen. Die Verantwortlichkeit liegt bei den Kantonen, die sich bei der Gesetzgebung an den Richtlinien der Schweizerischen Konferenz für Sozialhilfe (SKOS) orientieren und den Vollzug in den meisten Fällen an die Gemeinden delegiert haben. 2012 beliefen sich die schweizweit ausbezahlten Sozialhilfeleistungen auf 4,1 Milliarden Franken.12 Davon gehen rund 2,4 Milliarden Franken zulasten der eigentlichen Sozialhilfe («wirtschaftliche Sozialhilfe»). Weitere Positionen betreffen hauptsächlich die Sozialhilfe im Asyl- und Flüchtlingswesen (600 Millionen Franken), die Alters- und Pflegebeihilfen (400 Millionen Franken) sowie die Ausbildungsbeihilfen (300 Millionen Franken). Wirtschaftliche Sozialhilfeleistungen wurden dabei an rund 250 000 Personen ausbezahlt. Die Sozialhilfequote liegt damit bei rund 3,1% und veränderte sich in den letzten Jahren nur geringfügig. Schweizweit bestehen allerdings grosse Unterschiede. So gibt der Kanton Nidwalden pro Einwohner 47 Franken für die Sozialhilfe aus, Basel-Stadt hingegen 664 Franken. Die höheren Lasten werden dabei unter anderem durch den soziodemographischen Lastenausgleich des Bundes kompensiert.

Innerhalb von 10 Jahren haben sich die Ausgaben für die wirtschaftliche Sozialhilfe verdoppelt (2003: 1,2 Milliarden Franken), alleine 2012 betrug die nominale Zunahme 14,4%. Erste Zahlen für 2013 und 2014 bestätigen diese Dynamik. Die Zahlen sind allerdings mit Vorsicht zu betrachten. Vergessen wird gelegentlich, dass die Kostenentwicklung bei der Sozialhilfe massgeblich durch Gesetzesrevisionen bei den Sozialversicherungen (insbesondere IV und EL) sowie durch kantonale Regelungen beeinflusst wird. So wurde beispielsweise im Rahmen des NFA 2008 die bis dato bestehende Begrenzung des EL-Betrages aufgehoben, was den EL rund 350 Millionen Franken Mehrkosten pro Jahr bescherte, in ähnlichem Ausmass aber die Sozialhilfe entlastete.13 Demgegenüber belasteten mehrere IV-Revisionen das Konto der Sozialhilfe. Aber auch unter Berücksichtigung der diversen Kostenverlagerungen zeigt die Entwicklung grossen Handlungsbedarf. Ein kurzer Blick auf die Zahlen offenbart: Die Gründe für den Anstieg in den letzten Jahren sind vielfältig. Höhere Sozialhilfeleistungen pro Kopf, Kostenverlagerungen aus Sozialversicherungen sowie eine starke Zunahme von älteren Personen und Fällen mit langer Bezugsdauer, die vergleichsweise hohe Leistungen beziehen.

Die zu Beginn erwähnten Erfahrungen mit dem Speenhamland-System können zwar nicht mit der Armutsbekämpfung im Schweizer Sozialstaat verglichen werden, dennoch sind gerade die Bedarfsleistungen mit negativen, systemimmanenten Anreizeffekten behaftet. Eine staatliche Mindestsicherung in jedem Lebensabschnitt setzt klare Abhalteeffekte für den Eintritt in den Arbeitsmarkt, mindert die Anreize, für die private Vorsorge zu sparen, und kann zu sozialstaatlicher Abhängigkeit führen. Verschiedene Studien zeigen gerade für die Sozialhilfe, dass dem System problematische Schwelleneffekte innewohnen und eine höhere Erwerbstätigkeit nicht selten sogar bestraft wird.14 Auch das System der Ergänzungsleistungen ist mit einer Vielzahl von falschen Anreizen behaftet.15 Insbesondere die EL zur IV reduzieren den Anreiz, eine Arbeit aufzunehmen. Einem alleinstehenden Rentner garantieren die EL ein (steuerfreies) Einkommen von bis zu 40 000 Franken im Jahr. Eine vierköpfige Familie erreicht sogar ein jährliches Einkommen von über 75 000 Franken. Während die nackten Zahlen bereits Anreizeffekte erahnen lassen, stellt sich zudem eine Gerechtigkeitsfrage, wenn Personen dank Leistungen des Sozialstaates bessergestellt werden als Personen, die sich in den Arbeitsprozess integrieren.

Fiskalische Äquivalenz und Schuldenbremse

Der historisch gewachsene Schweizer Sozialstaat lastet stark auf den Schultern der öffentlichen Haushalte, der Wirtschaft und der Beitragszahlenden. Gesellschaftlicher Wandel, demographische Entwicklung und die Situation auf den Kapitalmärkten verstärken den Finanzierungsdruck in den kommenden Jahren weiter und können von der Politik nur wenig beeinflusst werden. Umso wichtiger ist deshalb, dass die Politik die Weichen für einen langfristig nachhaltig finanzierbaren Sozialstaat rechtzeitig stellt, indem einerseits die Verantwortlichkeiten (fiskalische Äquivalenz) gestärkt und andererseits institutionelle Steuerungsmechanismen zur Stärkung der Zeitkonsistenz geschaffen werden.

Die Bedarfsleistungen (Ergänzungsleistungen, Sozialhilfe etc.) leiden unter dem bestehenden institutionellen Geflecht. Gemischte Zuständigkeiten, Verbundfinanzierungen und fehlende Steuerungsmöglichkeiten führen dazu, dass Anreizmechanismen zum sorgsamen Umgang mit den knappen öffentlichen Mitteln fehlen, Verantwortlichkeiten hin- und hergeschoben und Lasten auf Dritte abgewälzt werden können. Wichtig wäre eine klare Zuordnung gemäss dem Prinzip der fiskalischen Äquivalenz. Die Bedarfsleistungen sollten dabei möglichst subsidiär und vollständig in die dezentrale Verantwortung der Kantone (und Gemeinden) übergeben werden. Im Sinne des Wettbewerbsföderalismus könnten in solchen kantonalen und kommunalen Versuchslabors effiziente Lösungen gefunden werden. Eine kohärente Trennung der Bedarfsleistungen von den Sozialversicherungen (Bund) würde es den Kantonen zudem erlauben, eine ganzheitliche, koordinierte und bedürfnisgerechte Sozialpolitik zu verfolgen.

Bei den klassischen Sozialversicherungen gilt es von gemachten positiven Erfahrungen im Ausland und der Schuldenbremse im Bundeshaushalt zu lernen und entsprechend angepasste Fiskalregeln für die Sozialversicherungen zu prüfen. Eine solche Schuldenbremse für die Sozialversicherungen könnte dabei entweder als «Autopilot» oder als «Navigationshilfe» ausgestaltet werden.16 Beim Übertreten einer kritischen Schwelle würden je nach Ausgestaltung automatisch Sanierungsmassnahmen eingeleitet oder die Politik dazu angehalten, entsprechende Korrekturen im üblichen politischen Prozess einzuleiten. Um die «Opfersymmetrie» zu wahren, müssten entsprechende Korrekturen sowohl die Einnahmenseite (Beitragserhöhung) als auch die Ausgabenseite (Leistungskürzung) umfassen. Für die AHV, die Sozialversicherung mit dem langfristig grössten Handlungsbedarf, würde das wie folgt aussehen: Man definiert einen Schwellenwert im AHV-Fonds, bei dessen Unterschreiten automatisch Rentenalter, Rentenhöhe und Beitragssatz angepasst werden (erstbeste Lösung) oder der Gesetzgeber angehalten wird, mit zu definierenden Massnahmen die AHV-Finanzen wieder ins Lot zu bringen (zweitbeste Lösung).

Zusammen mit einer Korrektur der systemimmanenten Fehlanreize sichern beide Stossrichtungen die nachhaltige Finanzierung der Sozialwerke und versprechen eine wesentliche Dämpfung des Kostenanstiegs bei den Bedarfsleistungen.

Christoph A. Schaltegger ist Professor für politische Ökonomie an der Universität Luzern und Dozent für Volkswirtschaftslehre an der Universität St. Gallen.

Patrick Leisibach, B.A., studiert Volkswirtschaftslehre an der Universität Bern und ist Mitautor eines kürzlich erschienenen Gutachtens zu den Problematiken im System der Ergänzungsleistungen.

1 Vgl. Polanyi, Karl (1977): The Great Transformation. Politische und ökonomische Ursprünge von Gesellschaften und Wirtschaftssystemen, Wien: Europaverlag. (Englische Originalausgabe 1944)

2 Galasso und Profeta argumentieren, dass die Wahl zwischen Beveridge und Bismarck auf die Familienstruktur (Erbschaftssystem) im entsprechenden Land zurückzuführen sei. Schwache familiäre Bindungen zwischen den Eltern und ihren Kindern führten dabei zu einem Rentensystem im Sinne eines sozialen Auffangnetzes mit vergleichsweiser hoher Umverteilung. Vgl. Galasso, Vincenzo und Paola Profeta (2011): «When the State Mirrors the Family: The Design of Pension Systems», CEPR Discussion Papers No. 8723.

3 Vgl. Sommer, Jürg H. (1978): Das Ringen um die soziale Sicherheit in der Schweiz, Diessenhofen: Rüegger.

4 Die Gesamtrechnung der sozialen Sicherheit enthält auf der Ausgabenseite überdies administrative Kosten (9 Milliarden Franken) sowie übrige Ausgaben (6 Milliarden Franken; vorwiegend Nettozahlungen der BV an andere Versicherungen).

5 Vgl. Schaltegger, Christoph A. (2014): «Die soziale Frage», in: Schweizer Monat, September 2014.

6 Vgl. Avenir Suisse (2013): Verteilung – Avenir Spezial.

7 Vgl. BFS (2010): Szenarien zur Bevölkerungsentwicklung der Schweiz 2010–2060, Neuchâtel: Bundesamt für Statistik.

8 Allerdings sind diese Zahlen stark von der Art der Erhebung abhängig. Eine Reform der Finanzstatistik führte zu einem markanten Strukturbruch zwischen den Jahren 2007 und 2008. Konsolidiert gab die öffentliche Hand 2007 fast 50% für die Bereiche Soziale Sicherheit und Gesundheit aus, 2008 waren es «nur» noch knapp 42%. Dies, weil Spitäler und weitere Institutionen des Gesundheitswesens seit 2008 nicht mehr in der Finanzstatistik erfasst werden.

9 Vgl. OECD (2009): OECD Economic Outlook, March, Interim Report, Paris.

10 Kirchgässner zeigt in einer Analyse der langfristigen Ausgabenentwicklung, dass die Struktur der öffentlichen Haushalte über die Zeit an Wachstumsfreundlichkeit verlor. Vgl. Kirchgässner, Gebhard (2004): «Die langfristige Entwicklung der Bundesfinanzen, 1960–2002». Hintergrundpapier zu Teil 3 des Jahresberichts 2004 der Kommission für Konjunkturfragen.

11 Vgl. Schaltegger, Christoph A. und Marc Winistörfer (2014): «Zur Begrenzung der schleichenden Zentralisierung im Schweizerischen Bundesstaat», in: Ordo – Jahrbuch für die Ordnung von Wirtschaft und Gesellschaft 65, S. 183–228.

12 Die Ausgaben für die Sozialhilfe liegen damit in ähnlichem Rahmen wie die Ergänzungsleistungen zur AHV und IV (4,4 Milliarden Franken) und die Prämienverbilligungen (4,2 Milliarden Franken). Vgl. BSV (2014): Schweizerische Sozialversicherungsstatistik 2014, Bern.

13 Vgl. Bundesrat (2013): Ergänzungsleistungen zur AHV/IV: Kostenentwicklung und Reformbedarf. Bericht des Bundesrates in Erfüllung der Postulate Humbel, Kuprecht und der FDP-Liberalen-Fraktion.

14 Vgl. Ehrler et al. (2012): Schwelleneffekte und negative Erwerbsanreize, Beiträge zur Sozialen Sicherheit 14/12, BSV.

15 Vgl. Schaltegger, Christoph A. und Patrick Leisibach (2015): Analyse der Kostentreiber in den Ergänzungsleistungen: Fakten, Probleme, Lösungsmöglichkeiten. Gutachten im Auftrag des Schweizerischen Arbeitgeberverbandes, verfügbar unter www.arbeitgeber.ch.

16 Vgl. Feld, Lars P. und Christoph A. Schaltegger (2012): Soziale Sicherheit sichern. Plädoyer für eine Schuldenbremse, Zürich: Verlag Neue Zürcher Zeitung. Avenir Suisse.